家賃支援給付金申請の概要と申請書類の解説(中小法人編)

{kind=link}

いよいよ7月14日より家賃支援給付金の申請が始まりました。

当事務所の関連会社の申請手続きを一通りしてみましたので、準備する書類のポイントや申請手順を解説します。

今回の給付金申請の手順は、5月の持続化給付金の申請、給付の一連の手続から出てき問題点を改善しています。

その分、事前確認や添付する書類が増えていることと、不正受給に対する警告が多くなっています。

申請の注意点、ポイントをまとめると・・・

①事前に申請要領(申請ガイダンス)をしっかり確認し、申請に必要な書類の種類と内容を把握すること(申請入力段階で書類の不足があると前に進めません)

②家賃契約書、支払明細などに実際の取引の内容や金額について、審査がしやすいようにマークを入れること(審査をスムーズに通過することがより速い給付につながります)

③賃貸契約について、家賃の貸主、借主の詳細(住所、氏名や金額)を入力するので、賃貸契約書の入力項目をしっかり確認、準備すること

④内容についての調査で貸主や物件の管理会社などに問い合わせができるようになっています、また貸主や管理会社に申請について通知が行きます(間違いや不正がないか確認のため)

⑤誓約書をはじめ、事後の調査を承諾する文言など、不正受給をけん制、防止する意図が随所に見られます。(不正受給が発覚した場合には、支給金額+20%の罰金+3%の延滞金がかかります)

特に、賃貸契約の記載内容と支払明細の状況がきちんと一致していれば問題ないのですが、

契約の貸主ではないところに支払いがある場合や、振込先の名義が違う場合は、

用意する書類や証明書が増えますので、申請前に申請方法を理解し、必要書類を不足なく準備しておくことが大切です。

さて、ここからが本題です。

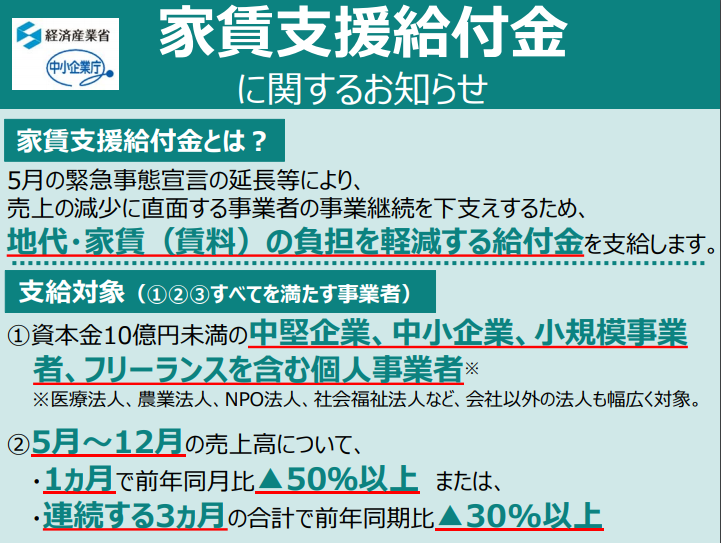

0・家賃支援給付金とは?

新型コロナウイルス感染症を契機とした 5 月の緊急事態宣言の延長などにより、売上の減少に直面するみなさまの事業の継続をささえるため、事業を継続する意思のある方を対象に、地代・家賃(以下、賃料)の負 担を軽減することを目的として、賃借人(かりぬし)である事業者に対して給付金を給付するものです。

申請日の直前 1 か月以内に支払った賃料をもとに算定された金額が、最大600万円給付されます。

給付金の申請の期間は、2020 年 7 月 14 日から 2021 年 1 月 15 日の 24 時まで。 締め切りまでに申請の受付が完了したもののみが対象となります。

申請前に、経済産業省HPの「家賃支援給付金に関するお知らせ」ページの中ほど、

「申請要領(中小法人等向け)原則 基本編(PDF)」に目を通されることをお勧めします。

申請に必要な書類がそろわない場合でも、代わりの書類を申請することで給付を受けることができる可能性があります。詳しくは、家賃支援給付金申請要領(別冊)を参照ください。

1・支給の対象になる方

資本金 10 億円未満の中堅企業、中小企業、小規模事業者を対象とし、医療法人、農業法人、NPO 法人、社会福祉法人など、会社以外の法人も幅広く対象とします(フリーランス、個人事業主も対象です)。

以下の条件にあてはまる方は申請可能です(賃貸契約書その他申請書類が必要です)

①1か月の売上が前年比50%以上減少している

例えば、2020 年 5 月の売上が、前年の同じ月(2019 年 5 月)の売上と比較して 50%以上減っている。

R2.5月~R2.12月までに売上が50%以上減っていれば申請可能です。

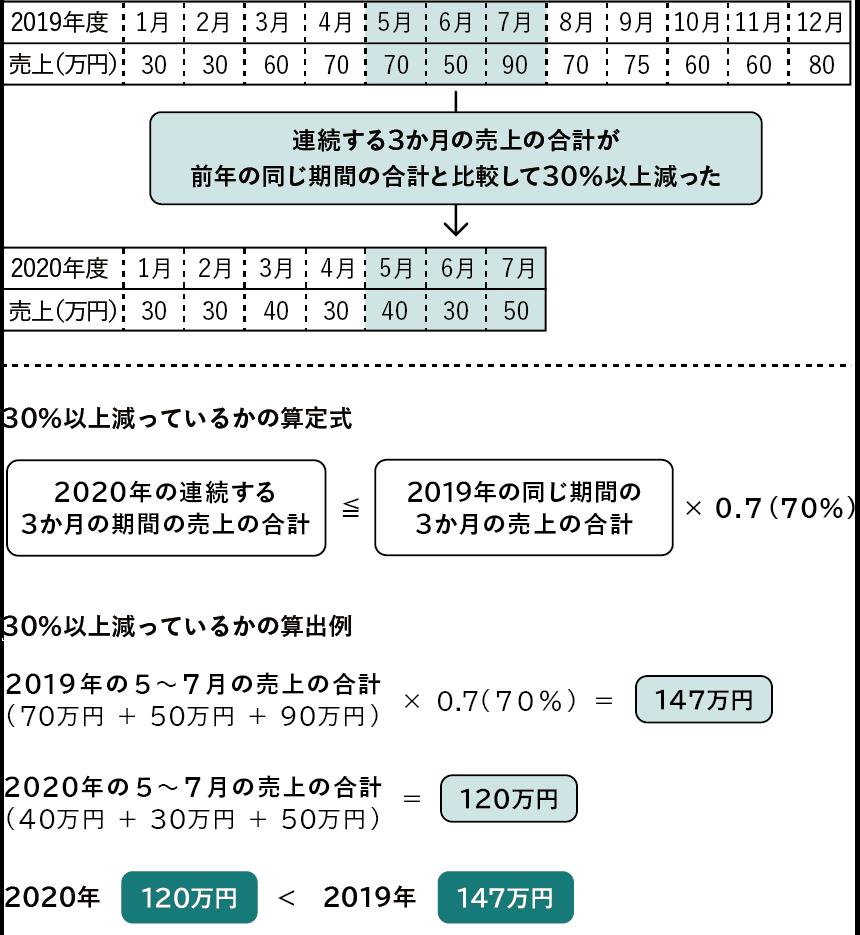

②連続する3か月の売上平均が前年比30%以上減少している

例えば、2020 年 5 月から 7 月までの売上の合計が、

前年の同じ期間 2019 年 5 月から 7 月まで)の売上の合計と比較して 30%以上減っている。

ここに注意!

上記の条件に該当しない方も、例外として給付を受けられる可能性があります。

①直前の事業年度の確定申告が完了してい ない場合

②売上が減った月に対応する2019 年の同じ月から、2019 年12 月31 日までの間に設立 した法人

③法人合併、連結納税を行う法人

④2018 年または 2019 年に発行された罹災証明書などをもつ法人

⑤売上が減った月・期間までの間に、個人事業者から法人化した法人

これらに該当しそうな方は、家賃支援給付金申請要領(別冊)4ページからの内容を参照ください。

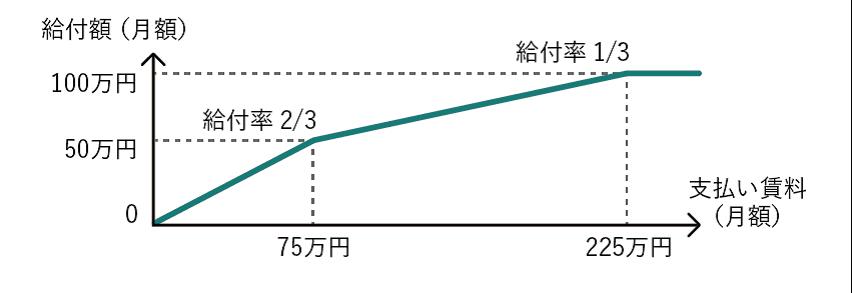

2・給付額はいくらもらえるか

下図の給付率・上限額の算定方法にしたがって、月額給付額(上限 100 万円)の 6 倍、最大 600 万円を受給することができます。(個人事業の方は月額上限50万円、最大300万円)

給付額のイメージです。

3・給付金の計算方法

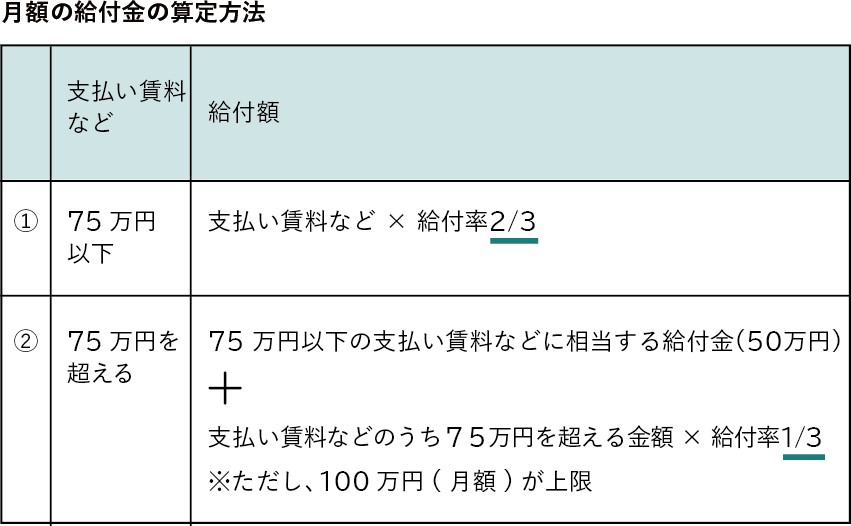

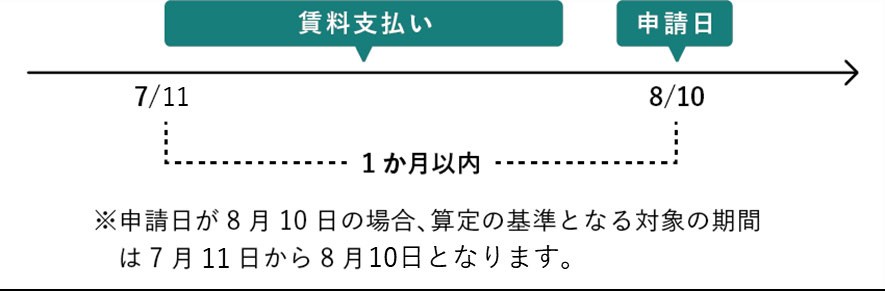

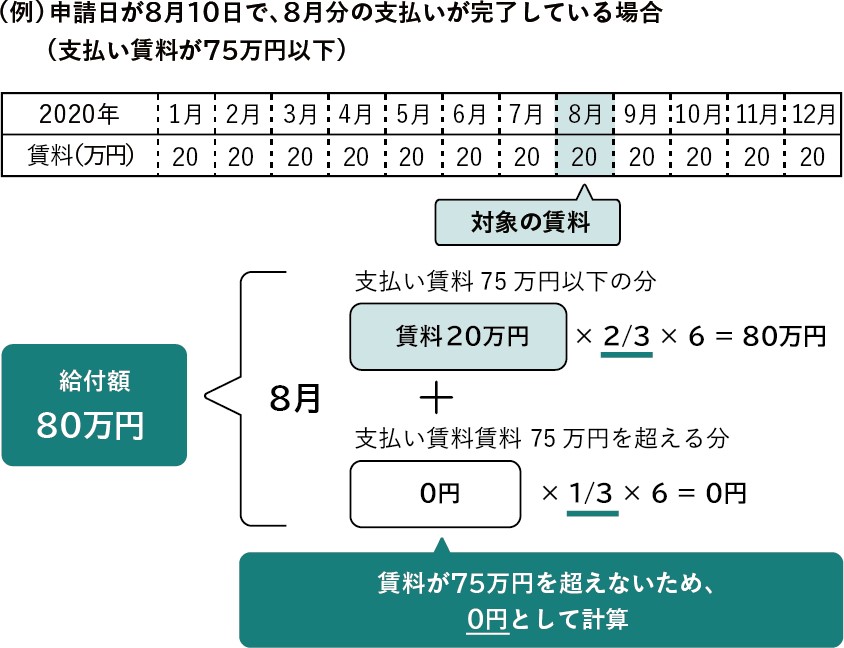

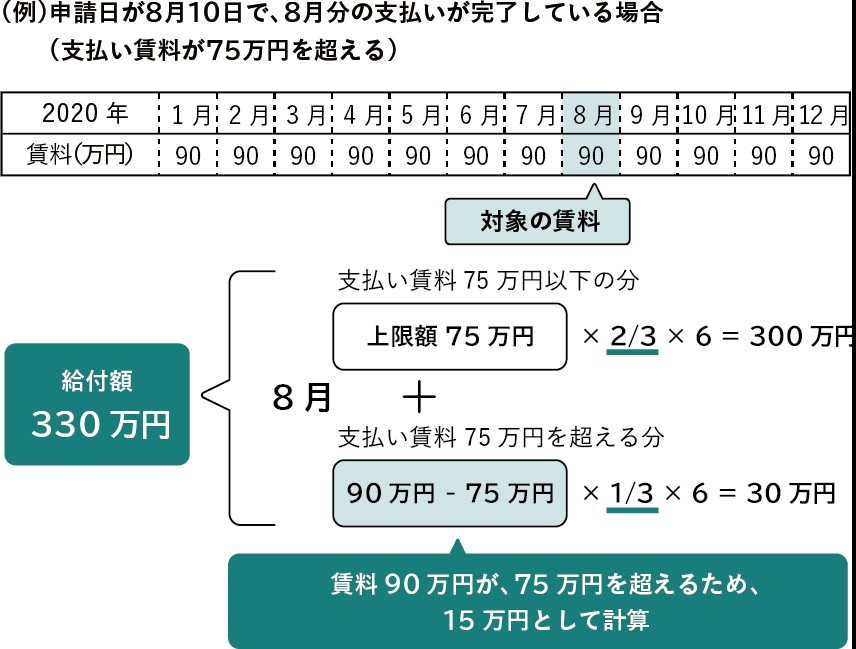

給付額は、申請日の直前 1 か月以内に支払った金額を算定の基礎とします。

給付額の上限は月額 100 万円となります。

(例)給付金の申請を 8 月 10 日におこなった場合において、7 月 11 日から 8 月 10 日までに、賃料として支払った金額をもとに算定します。

① 申請日の直前 1 か月以内に支払った賃料が 75 万円以下の場合、賃料の 2/3 を 6 倍した金額を給付します。

② 申請日の直前 1 か月以内に支払った賃料が 75 万円を超える場合

賃料の上限 75 万円の 2/3(50 万円)を 6 倍した金額(300 万円)と、支払った賃料のうち75 万円を超える金額の 1/3 を 6 倍した金額の合計を給付します。

ただし、給付額は最大で 600 万円となります。

※ 複数月分の賃料をまとめて支払っている場合には、申請日の直前の支払いを1 か月分に平均した金額を算定の基礎 とします。

※ 2020 年 4 月1 日以降に賃料の変更があった場合は、2020 年 3 月 31 日時点で有効な賃貸借契約書に記載されている1 か月分の金額と比較し、 低い金額を給付額の算定の基礎とします。

※ 賃料が売上額に連動している場合など、月ごとに変動する場合は、申請日の直前に1 か月分として支払った賃料の金額と、2020 年 3 月に賃料として支払った金額を比較し、低い金額を給付額の算定の基礎とします。

要件にあてはまる申請者は、 申請の期間中(R2.5月~R2.12月)のどの月においても申請をおこなうことができます。直前で支払いの猶予(ゆうよ)を受けている月や値下げまたは免除を受けている時に、家賃支援給付金を申請する必要はなく、 元の水準の賃料に戻った時に元の水準 で賃料を支払い、申請をおこなえば、元の賃料の水準を対象として給付金を受けとるこ とができます(ただし、R3.1.15までに申請が必要です)。

4・申請に必要な書類の準備

ここから申請手続きの解説に入ります。

以下、申請書に入力する順番で書類を並べています。

(2)以降の種類は、資料をPDF、JPeg、PNG形式に変換して用意しておきます。

(1)会社基本情報

入力いただく項目は以下のとおりです。会社の設立年月日などわからないケースがあります。ご確認ください。

● 法人基本情報 法人番号、法人名、法人区分、法人住所、書類送付先、設立年月日

● 業種 日本標準産業分類による大分類、中分類

● 設立 年月日(開業日)

● 決算月

● 資本金額・出資金額 資本金の額または出資の総額

● 従 業員数 常時使用する従業員数

● 代表 者情報 代表者役職、代表者氏名、代表者氏名、代表者生年月日、性別、代表電話番号

● 担当 者情報 担当者氏名、担当者電話番号

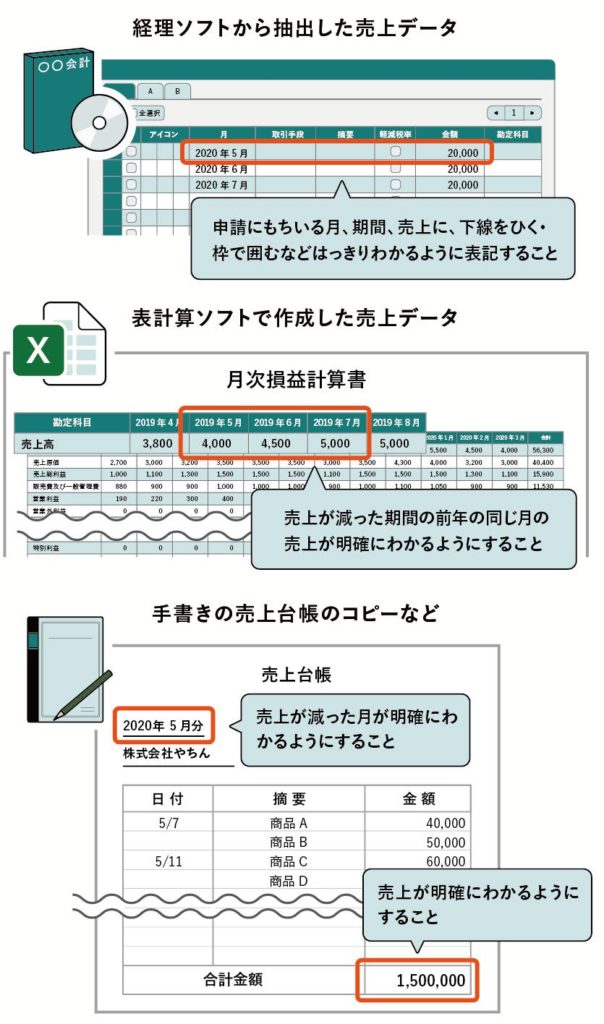

(2)今年の対象月の売上高のわかるもの

〇売上が1か月で50%以上減少している場合

R2年5月以降の去年と今年の対象となる月の売上元帳、売上明細、売上集計表など

〇3か月平均で昨年より売上高が30%減少している場合

去年と今年の対象月3か月分の売上高のわかる売上元帳、売上明細、売上集計表など

下記のサンプルのように、何月分の売上なのかわかるようマーカーで印をつけます。

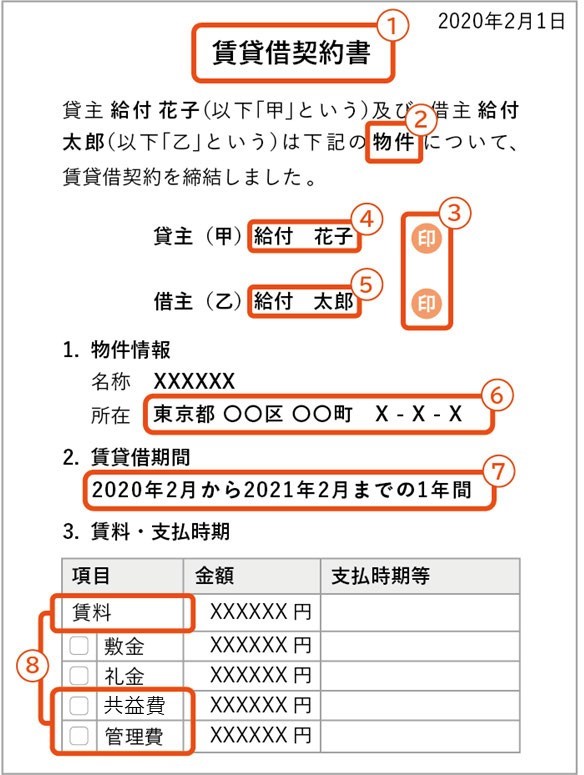

(3)対象となる家賃の内容のわかる賃貸契約書

・不動産管理会社が入っている場合は重要事項説明書なども用意(管理会社も入力対象であるため)

・内容に不備(記載の不足)がある場合は申請要領(別冊)を参照してください。

・賃貸契約書にわかりやすいよう必要事項に番号を記入、マーカーで線を引きます。

<給付額の計算の基礎となる契約書・費用のポイント>

①賃貸借以外の形式により土地・建物を使用・収益する契約も給付の対象となる場合もありますが、確認に 時間がかかることがあります。日本国内の土地・建物に発生する賃料のみ給付額算定の対象となります。

②地代・家賃として税務申告しており、申請者自らの事業のために使用・収益する土地・建物の賃料が対象です。賃借人(かりぬし)が 借りている土地・建物の一部を第三者に転貸(又貸し)をした場合、(一部転貸の場合)、転貸(又貸し)をせ ず、自らが使用・収益する部分に ついては、給付の対象となります。賃料が売上に連動する場合も給付の対象となる場合があります。

③共益費および管理費が、賃料について規定された契約書と別の契約書に規定されている場合は、給付額算定の対象には含まれません。

④契約書において、賃料と、これら以外の費用が項目ごとに区分されておらず、賃料として一括計上されている場合には、給付額の算定の基礎に含むことがあります。

⑤不動産管理会社が入っている場合は、その所在地、会社名、電話番号などが必要になります。重要事項説明書などに記載がありますので事前に確認します。

⑥賃料および共益費・管理費には、消費税などを含みます。

<契約期間について>

給付の対象となるには、以下のすべてにあてはまることが条件となります。

①2020 年 3 月31 日の時点で、有効な賃貸借契約があること。

② 申請日時点で、有効な賃貸借契約があること。

③ 申請日より直前 3 か月間の賃料の支払いの実績があること。

<問い合わせが多いポイント!>

契約書は有効であるが、契約した時のままで自動更新になっており、契約期間が2020年3月31日または申請日が含まれていない状態になっている

↓ ↓ ↓

様式5-3賃貸借契約等証明書(契約書等の契約期間に 2020 年 3 月 31 日又は申請日が含まれていない場合)

実際の事例)

契約書の契約期間:平成24年7月1日から平成28年6月30日まで

契約期間:4年で自動更新

様式5-3の記載

①賃貸借契約書等の書類上の契約期間が2020年3月31日又は申請日時点を含んでいない理由

⇒「自動更新のため」

②契約期間 西暦2020年7月1日~西暦2024年6月30日

(最初の契約期間から2回目の更新にあたる期間となる)

※様式5-3 後半の賃貸人・賃借人等自署欄はすべての項目で自署してください。

※【要注意!】給付金の計算根拠とならない契約(給付金申請できません!)

・転貸(又貸し)を目的とした取引(支払のうち、転貸ししていない部分の支払いはOK)

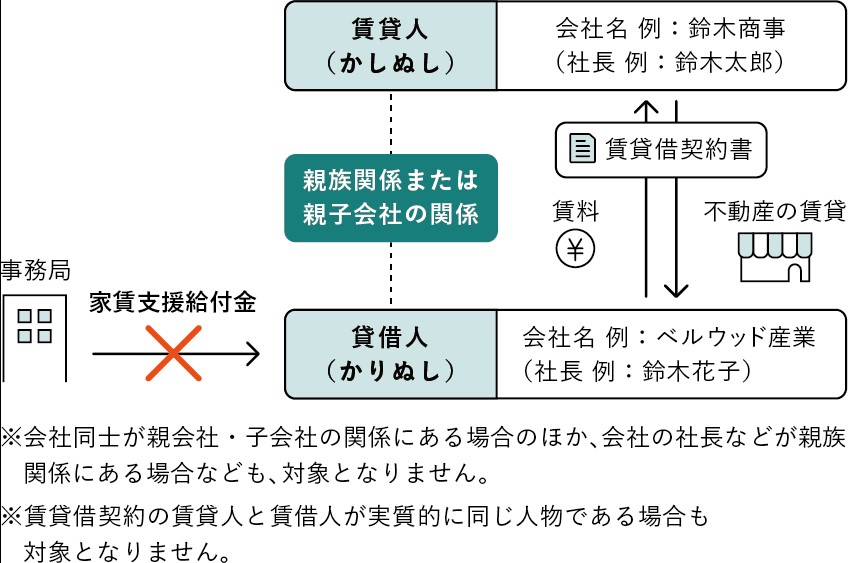

・賃貸人(かしぬし)と賃借人(かりぬし)が実質的に同じ人物の取引

(社長個人の不動産などの自己取引)

・賃貸人(かしぬし)と賃借人(かりぬし)が配偶者または一親等以内の取引(親族間取引)

ここに注意!

ここに注意!

賃貸契約書がない、契約名義が一致しない、支払明細が準備できないなど、給付に必要な書類が準備出来ない場合にも、例外として、代わりとなる書類を申請して給付を受けられる可能性があります。

詳しくは、家賃支援給付金申請要領(別冊)34ページからを参照ください。

(4)直近の税務申告書類

①法人税確定申告書別表1

②法人事業概況説明書(表面)

③法人事業概況説明書(裏面)

※詳しくは関与税理士にご確認ください。

※別々に添付して申請しますので、別々のファイルに保存ください。

.jpg)

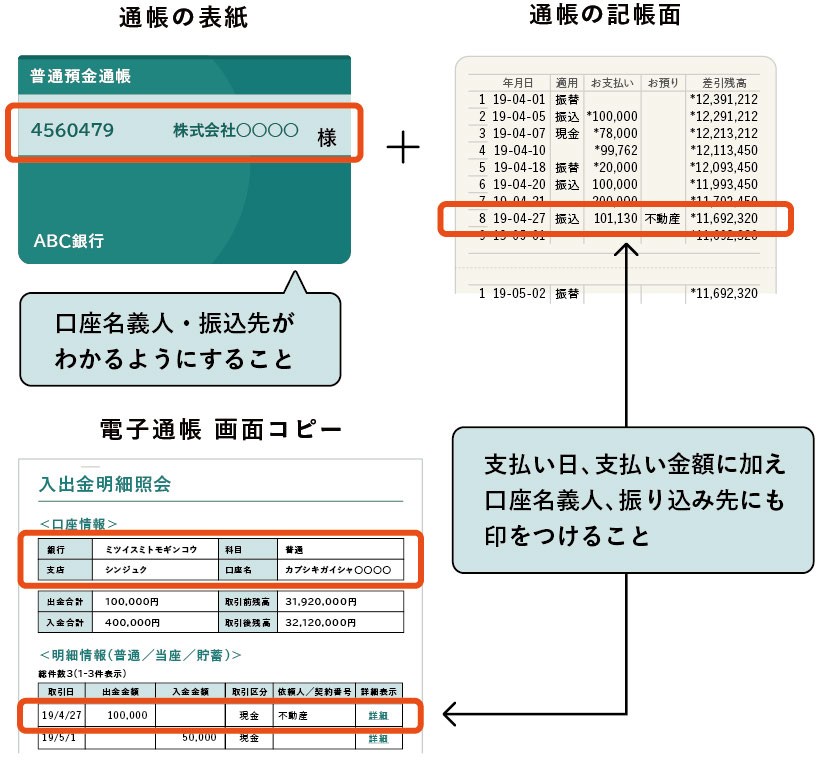

(5)家賃の支払いのわかる明細書(通帳、振込票、通い帳など)

・支払う家賃が預金からの引き落としの場合は該当する通帳のページ

(申請前の3か月の家賃の支払が印字されているページ)

・振込の場合、振込票(申請前の3か月の家賃の支払がわかるもの)

・賃貸契約書のように、それぞれの該当する支払部分にマーカーを引きます。

・3か月分の支払明細は、申請時に別々に添付しますので、別々のファイルに保存ください。

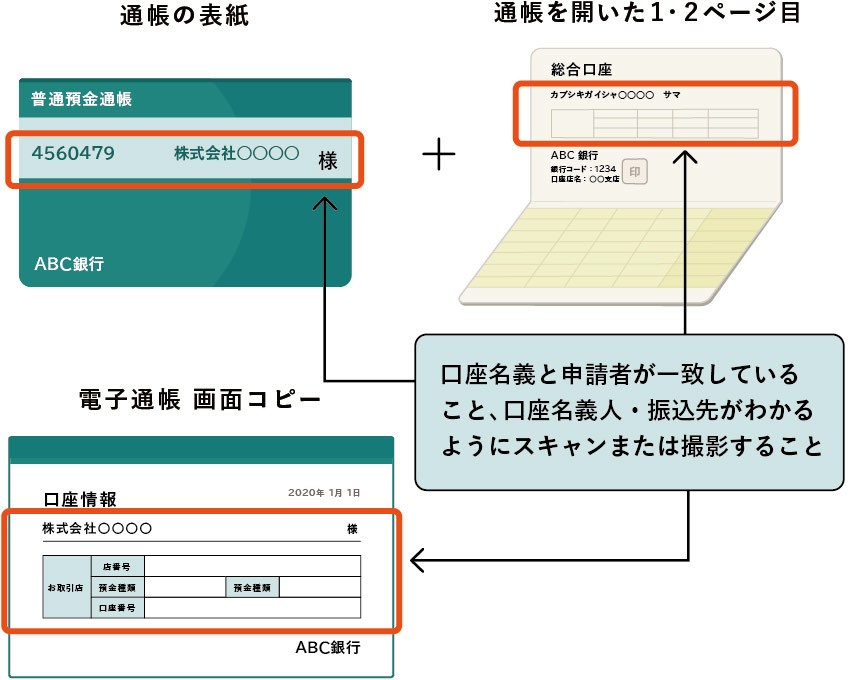

(6)振込を希望する銀行口座の情報

給付金の振り込みをする口座情報として、以下の書類を添付してください。

①法人名義の通帳の表紙(法人の代表者名義も可)

② 法人名義の通帳をひらいた 1 · 2 ページ目の両方

※口座情報のわかる部分をマーカーで囲みます。

以上です。

不明な点がありましたらご遠慮なくご連絡ください。

<注意>

※申請方法、申請内容については、今後変わる可能性があります。

※ブログの記載内容に間違いがあっても当方は責任を持てません。